Stablecoins e CBDCs são apelidados para o futuro do dinheiro. Mas por que? Vamos descobrir!

Dinheiro. Todos nós precisamos e usamos regularmente – pelo menos na maior parte do tempo.

Mas você sabia que o conceito de dinheiro mudou consideravelmente ao longo da história da humanidade?

Houve mais do que algumas mudanças de paradigma na forma como ganhamos, trocamos e gastamos. E, neste período, fizemos grandes avanços na usabilidade, segurança e acessibilidade do dinheiro, tornando-o mais seguro e rápido de usar e mais resistente à falsificação.

Muito disso foi possibilitado pelo rápido desenvolvimento de computadores e da internet e, recentemente, a pandemia do COVID-19 alimentou um novo aumento nas tecnologias de acessibilidade.

O dinheiro de hoje

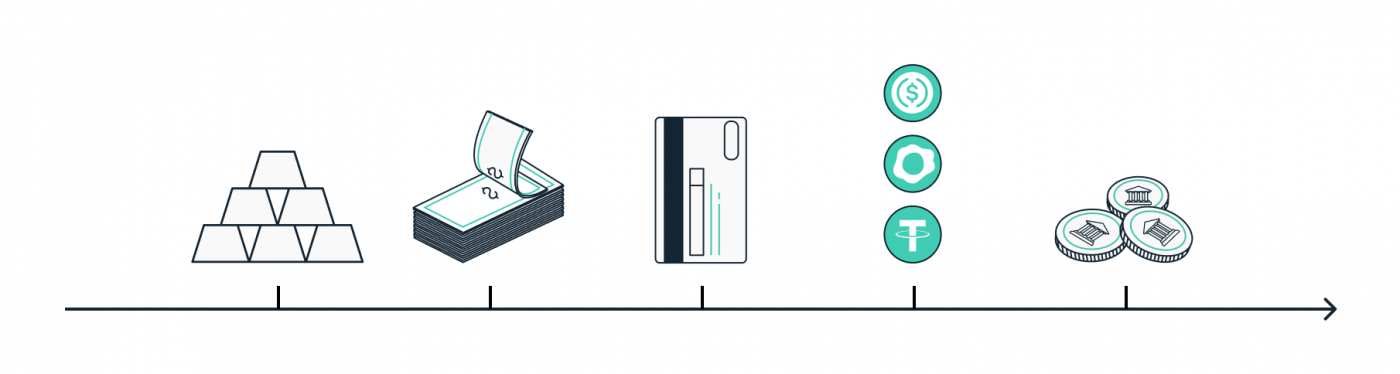

Nos 5.000 anos de história do dinheiro, passamos do uso de moedas lastreadas em cevada (dinheiro commodity) para notas e moedas lastreadas em ouro (dinheiro lastreado em ouro) e, finalmente, para o tipo de dinheiro que usamos hoje – fiduciário e crédito (que não são respaldados por nada).

Essas mudanças foram feitas principalmente para ajudar a escalar a economia. À medida que os países experimentavam um crescimento industrial dramático, eles precisavam de uma maneira de aumentar seus gastos sem serem limitados pela escassez de recursos.

Isso levou à criação de moeda fiduciária que pode ser criada como e quando necessário.

Neste momento, a maior parte do dinheiro (cerca de 97%) existe na forma de depósitos bancários, que são criados quando os bancos concedem empréstimos e descobertos. Esse dinheiro é essencialmente criado do nada, uma vez que é apenas representado por um registro no balanço do Banco – não existia antes do empréstimo ser criado, mas ainda pode ser gasto como dinheiro.

Mas ainda não terminamos. Embora o dinheiro comum seja fácil de usar e difícil de falsificar, não é exatamente barato de produzir nem eficiente de se movimentar. Por outro lado, os depósitos bancários são mais eficientes, mas custam a falta de privacidade e o excesso de confiança em intermediários centralizados como os bancos, que podem bloquear ou atrasar transações por qualquer motivo, ou mesmo sem motivo algum— criando uma experiência frustrante em muitos casos.

Você provavelmente já experimentou alguns dos problemas. Já teve sua conta bloqueada por “atividade suspeita” que não era realmente suspeita? Isso é centralização para você.

Esses problemas, juntamente com várias outras limitações, são parte do motivo pelo qual o trabalho está em andamento para criar alternativas baseadas em blockchain, conhecidas como stablecoins e CBDCs.

Aqui, vamos dar uma olhada nessas duas novas tecnologias e descobrir o que elas significam para você.

Stablecoins

Como você deve saber, o mercado de criptomoedas geralmente é preenchido com ativos digitais ‘voláteis’ – o que significa que seu valor pode flutuar consideravelmente em um determinado período de tempo.

Embora essa volatilidade possa ser benéfica – por exemplo, quando o preço da criptomoeda sobe enquanto você a segura, nem sempre é assim que acontece, infelizmente.

Mas, há quase sete anos, vários empreendedores descobriram uma maneira de criar a primeira criptomoeda com preço estável simplesmente criando uma criptomoeda lastreada por outros ativos que valem pelo menos um valor fixo, como moedas tradicionais (por exemplo, USD, GBP, CNY) ou commodities (como ouro).

Elas são um pouco como o dinheiro digital que você pode ter em sua conta do PayPal ou Skrill – mas você pode armazená-las em sua própria carteira – sem depender de um custodiante.

Como são respaldadas por ativos reais (com algumas exceções), elas conseguem manter um valor aproximadamente estável. Isso deu aos usuários de criptomoedas uma maneira de cancelar a volatilidade sempre que quisessem e desbloqueou uma enorme variedade de novos casos de uso.

As stablecoins são um tanto descentralizadas e extraordinariamente seguras – graças ao blockchain em que foram construídas. Mas talvez mais importante, elas também oferecem aos usuários algumas vantagens importantes sobre o dinheiro normal e outras criptomoedas.

Por um lado, elas são mais atraentes para os comerciantes. Isso significa que mais lojas e provedores de serviços provavelmente considerarão aceitar pagamentos com stablecoins em vez de criptomoedas regulares, já que não precisarão correr o risco de perder dinheiro devido à volatilidade.

Elas também são incrivelmente rápidos e baratos de usar. No momento, você geralmente pode esperar que uma transação de stablecoin seja concluída em apenas alguns minutos com uma taxa insignificante.

Ao contrário de nossas velhas transferências eletrônicas.

Se você já tentou enviar dinheiro para o exterior, sabe que pode ser incrivelmente caro, já que a taxa média de remessa é de impressionantes 6,5%. Isso significa que, para cada $ 10.000 enviados, você perderá impressionantes $ 650 apenas em taxas!

Com stablecoins, essa transação provavelmente custaria menos de $ 10 (dependendo do stablecoin que você usa e de alguns outros fatores).

Contras

Mas eles não são perfeitos.

O principal problema é que você geralmente precisa confiar que a empresa por trás da stablecoin é legítima e solvente – por exemplo, que eles realmente têm reservas suficientes para cobrir todas as stablecoins que estão em circulação.

Essas empresas emissoras também costumam ter o poder de congelar ou bloquear contas ou colocar endereços específicos na lista negra, o que significa que não são tão resistentes à censura quanto as criptomoedas comuns – e são um pouco semelhantes aos bancos nesse aspecto.

Embora ainda sejam extremamente mais baratas para enviar para o exterior do que usar uma empresa de remessa, o custo está subindo lentamente com o tempo, já que a popularidade das stablecoins causou congestionamento na blockchain Ethereum. Simplesmente há muita demanda e largura de banda insuficiente para processar todas as transações de stablecoin rapidamente e com baixo custo.

CBDCs

As stablecoins estão, de certa forma, ganhando força no território dos bancos. Afinal, eles transferem o processo de emissão de novas (cripto)moedas para uma empresa privada e também permitem que os usuários gerenciem diretamente suas finanças – em vez de precisar de uma conta bancária.

Agora você pode estar pensando “certamente é o fim dos bancos então” – bem, como se vê, provavelmente não é o caso.

Em vez disso, um grande número de bancos em todo o mundo começou a experimentar sua própria versão da stablecoin – conhecida como moeda digital do banco central (Central Bank Digital Currency), ou CBDC. No geral, de acordo com uma pesquisa de 2020 realizada pelo Bank for International Settlements (BIS), 80% dos bancos agora estão trabalhando em suas próprias CBDCs ou pesquisando sobre elas (em janeiro de 2020).

Elas são bastante semelhantes às stablecoins, pois são moedas digitais que representam uma moeda fiduciária e são baseadas em blockchain (ou algo semelhante), mas têm várias vantagens e desvantagens importantes.

Prós

A principal diferença é óbvia, mas importante – elas são emitidos e distribuídos por um banco. Isso traz consigo muita credibilidade e muitas vezes segurança, já que os bancos precisam aderir a todos os tipos de regulamentos e condições de licenciamento que os mantêm sob controle.

Além disso, as CBDCs provavelmente também terão estabilidade absoluta de preços – ao contrário das stablecoins, que às vezes podem se desviar ligeiramente de sua paridade por vários motivos, incluindo mudanças repentinas na demanda e medo, incerteza e dúvida (FUD).

Comparados ao dinheiro real, as CBDCs são indiscutivelmente mais rápidos, fáceis de usar e, acima de tudo, mais baratos de manusear. Para você, isso significa que as transferências domésticas e internacionais podem ser liquidadas em apenas alguns minutos (não em dias) e não custarão mais um braço e uma perna, já que o blockchain traz uma eficiência drasticamente aprimorada.

Elas também podem levar a uma melhor inclusão financeira (pelo menos teoricamente), pois talvez você não precise criar uma conta bancária para manter seus ativos CBDC. Isso tem ramificações potencialmente massivas para aqueles que não podem ou simplesmente não querem abrir uma conta bancária – ou seja, cerca de 1,7 bilhão de adultos em todo o mundo!

Contras

Mas, apesar de suas claras vantagens sobre o dinheiro tradicional e as stablecoins, elas também têm seu quinhão de pontos negativos.

Se você estiver usando cash, criptomoedas ou stablecoins pela liberdade e privacidade que eles oferecem. É provável que isso seja eliminado com CBDCs – já que é provável que você precise concluir verificações de identidade e anti-lavagem de dinheiro para manter stablecoins.

Também é provável que sejam um esforço bastante caro para implementar, uma vez que os bancos precisariam desenvolver a infraestrutura por trás disso, passar por obstáculos regulatórios e se envolver mais no processo de liquidação.

Infelizmente, o custo disso provavelmente seria repassado para você e outros usuários, na forma de depósitos mínimos aumentados, taxas extras e taxas de juros reduzidas.

Em qualquer caso, pode ser necessário esperar algum tempo antes que seu banco local comece a oferecer suporte a uma CBDC – já que elas ainda estão em estágio de desenvolvimento no momento.

Olhando para frente

Nos últimos anos, uma grande quantidade de financiamentos e esforços foram investidos na construção de uma moeda baseada em blockchain que poderia representar uma alternativa adequada ao papel-moeda e aos depósitos bancários.

Atualmente, as stablecoins são amplamente usadas entre os detentores de criptomoedas, mas ainda não alcançaram a aceitação geral, enquanto as CBDCs ainda são experimentais e ainda não estão prontas para uso público.

Mas com o progresso acontecendo mais rápido do que nunca, pode não demorar muito para que uma dessas moedas do futuro se torne uma parte regular da sociedade, e manter e gastar stablecoins e CBDCs se torne a norma.

🚨 Análise de Segurança DeFi Publicado em 20 de abril de 2026 · Tempo de leitura: 12 min · Análise com contribuição de Caio Garé, professor do Curso DeFi do

Guia Completo Bitcoin Publicado em 10 de Abril de 2026 · Tempo de leitura: 20 min · Atualizado regularmente O Bitcoin foi criado para ser dinheiro eletrônico peer-to-peer — mas

⚠️ Alerta de Segurança Publicado em 17 de abril de 2026 · Atualizado em abril de 2026 · Tempo de leitura: 7 min Um pesquisador de segurança brasileiro comprou o